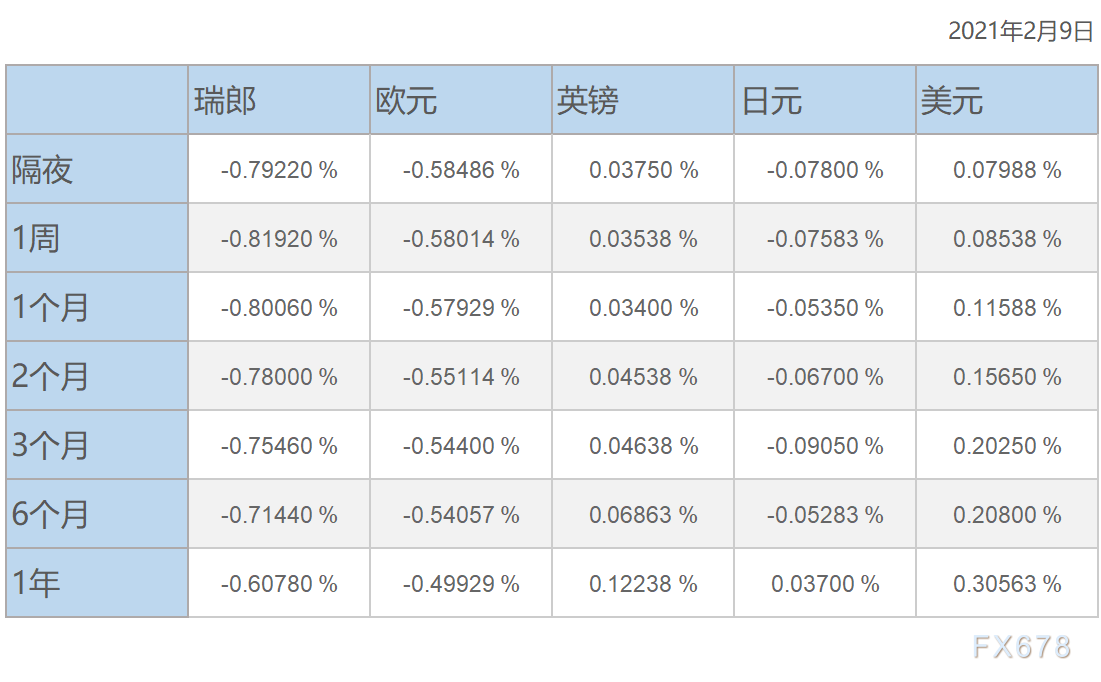

伦敦银行同业拆放利率(LIBOR)是全球金融市场的心跳,它代表了银行间短期资金借贷的利率,对全球金融市场和各种金融产品如可变利率抵押贷款、信用卡、学生贷款等具有重要影响。自2013年英国《金融时报》首次揭露LIBOR操纵丑闻以来,该利率的可靠性一直受到质疑。2021年1月31日,英国金融市场行为监管局(FCA)宣布,由于缺乏透明度和可验证性,LIBOR将在2023年底前停止使用。这一决定引发了全球金融市场的广泛关注和讨论,许多金融机构和监管机构正在寻找替代的基准利率,以保持金融市场的稳定和正常运行。

在金融市场的浩瀚海洋中,伦敦银行同业拆放利率(LIBOR,London Interbank Offered Rate)曾是衡量全球资金流动和借贷成本的重要标尺,自1986年首次发布以来,LIBOR作为国际金融市场的基准利率,对全球数以万亿美元计的金融交易产生了深远影响,随着2021年12月31日LIBOR的正式退役,这一历史悠久的利率指标将逐渐淡出舞台,但其对全球金融体系的影响和意义仍值得我们深入探讨。

起源与演变

LIBOR的诞生源于20世纪60年代末的伦敦银行间市场,当时英镑面临贬值压力,英国政府希望通过鼓励银行间借贷来稳定货币市场,1986年,英国银行家协会(BBA)开始计算并发布LIBOR,旨在为银行间短期资金借贷提供一个参考利率,起初,LIBOR包括美元、欧元、英镑、日元等主要货币的利率,并逐渐成为全球金融市场不可或缺的一部分。

全球金融市场的“晴雨表”

LIBOR之所以重要,是因为它不仅是银行间借贷的参考利率,也是许多金融衍生品、贷款、债券和其他金融工具定价的基础,从个人房贷到企业融资,从对冲基金到养老金投资,LIBOR几乎无处不在,它像一只无形的手,调节着全球资本的流向和成本,当LIBOR上升时,意味着借贷成本增加,可能抑制消费和投资;反之,则可能刺激经济活动。

面临的挑战与改革

随着时间推移,LIBOR的可靠性受到了严重挑战,2012年,英国《金融时报》揭露了LIBOR操纵丑闻,多家国际大银行被曝在提交LIBOR数据时存在不诚实行为,这一事件震惊了全球金融市场,暴露了LIBOR机制在透明度和监管上的严重缺陷,随后几年里,监管机构和金融市场参与者纷纷呼吁对LIBOR进行改革。

2017年,英国金融行为监管局(FCA)宣布将逐步淘汰LIBOR,并设定了2021年底为最终过渡期,这一决定不仅是对LIBOR操纵丑闻的回应,也是对金融市场日益增长的复杂性和技术进步的适应,随着更多实时、透明的交易数据和更先进的算法模型的出现,替代LIBOR的“替代参考利率”(Alternative Reference Rates, ARRs)应运而生。

退役后的影响与展望

尽管LIBOR即将退役,但其对全球金融市场的影响远未结束,对于那些尚未完全过渡到新利率的金融产品而言,短期内可能会出现混乱和不确定性,一些老旧的贷款合同或金融衍生品可能仍以LIBOR为基准进行计算和调整,市场参与者需要时间来适应新的利率环境,并确保所有交易都能顺利进行。

LIBOR的退役也促使了金融市场基础设施的进一步革新,替代参考利率如SOFR(美国国债隔夜指数掉期利率)、EONIA(欧元隔夜平均指数)等将逐渐成为新的市场标准,这些新利率具有更高的透明度和可验证性,有助于增强市场信心和稳定性,这也为金融市场带来了新的机遇和挑战,如推动金融创新、优化风险管理等。

伦敦银行同业拆放利率(LIBOR)作为金融市场的“老将”,在经历了辉煌与挑战后即将退出历史舞台,它的退役标志着全球金融市场向更加透明、高效和稳定的方向迈进了一步,虽然短期内可能会面临一些调整和不确定性,但长远来看,这一变化将促进金融市场的健康发展,并为全球经济的稳定增长提供更加坚实的支撑。

随着金融科技的不断发展以及监管框架的不断完善,我们有望见证一个更加公平、透明和高效的金融市场新时代的到来,在这个过程中,每一个参与者都应积极适应变化、拥抱创新,共同推动全球金融体系的持续进步与发展。

京公网安备11000000000001号

京公网安备11000000000001号 滇ICP备16005009号-3

滇ICP备16005009号-3